안녕하세요. 오늘은 매년 5월마다 찾아오는 종합소득세에 대해 알아보고자 합니다.

종합소득세(=종소세 )란 무엇인지의 개념부터 환급방법까지 자세히 알아보도록 해요.

↓ ↓ ↓ 아래 그림을 클릭하시면 종합소득세 메인화면으로 이동합니다. ↓ ↓ ↓

종합소득세 개념

귀속 연도 한 해 동안 사업 활동을 통해 개인에게 귀속된, 이자소득, 배당소득, 사업소득(임대소득), 근로소득, 연금소득, 기타 소득등을 종합해서 세금을 과세하고 징수합니다.

즉, 한 해 동안 근로(경제활동) 하며 얻은 모든 소득에 대하여 세금을 징수한다고 보면 됩니다.

종합소득세 신고 및 납부기한

소득세법 §70, §70조의 2에 근거하여

당해 과세기간에 종합소득금액이 있는 자로

2023년도 귀속 : 2024년 5월 1일부터 2024년 5월 31일까지입니다.

(항상 매해 다음연도 5월 1일부터 5월 31일까지입니다.)

또한 공휴일이나 토요일인 경우 그다음 날까지 신고. 납부가 가능합니다.

예외사항

- 성실신고확인서 제출자 : 6월 30일까지

- 거주자가 사망한 경우 : 상속개시일이 속하는 달의 말일부터 6개월이 되는 날까지

- 국외이전을 위해 출국하는 경우 : 출국일 전날까지

종합소득세 과세대상

자진신고 및 납부제도로 개인사업자, 프리랜서(급여에서 3.3%의 세금을 공제하고 지급받는 자), 월급 이외의 소득이 발생한 직장인등이 대상입니다.

특히, 직장인의 경우 근로소득만 있다면 연말정산을 통해서 절차가 종료되지만, 그 외에 일정상당한 다른 소득이 있다면 종합소득을 신고, 납부해야 합니다.

종합소득세 신고 및 납부제외 대상

근로소득만 있는 자로 연말정산을 한경우에 해당됩니다.(단, 다음에 해당하는 경우는 확정신고하여야 합니다.)

▷▶2인 이상으로부터 받는 근로소득・공적연금소득・퇴직소득 또는 연말정산대상 사업소득이 있는 경우(주된 근무지에서 종 된 근무지 소득을 합산하여 연말정산에 의하여 소득세를 납부함으로써 확정신고 납부할 세액이 없는 경우 제외)

▷▶원천징수의무가 없는 근로소득 또는 퇴직소득이 있는 경우(납세조합이 연말정산에 의하여 소득세를 납부한 자와 비거주연예인 등의 용역제공과 관련된 원천징수절차특례 규정에 따라 소득세를 납부한 경우 제외)

▷▶연말정산을 하지 아니한 경우

- 직전 과세기간 수입금액이 7500만 원 미만이고 다른 소득이 없는 보험모집인, 방문판매원 및 계약배달 판매원의 사업소득으로 소속회사에서 연말정산을 한경우

- 퇴직소득과 연말정산 대상 사업소득만 있는 경우

- 비과세 또는 분리관세되는 소득만 있는 경우

- 연 300만 원 이하인 기타 소득이 있는 자로서 분리과세를 원하는 경우.

종합소득세 주요 소득 구성

- 이자소득 : 금융기관등에 예금, 적금등을 맡기고 받은 이자나 타인에게 돈을 빌려주고 받은 이자등입니다.(채권 또는 증권의 이자와 할인액 포함)

- 배당소득 : 기업의 주식 등을 보유한 뒤에 배당을 통해 거둔 소득입니다.(잉여금의 배당 또는 분배금등입니다.)

- 연금소득 : 일정기간 기여금을 납부했다가 납부사유가 충족된 후부터 매월 또는 매년 수령하는 소득입니다.(공적연금 관련법에 따라 받은 각종 연금 등도 포함됩니다.)

- 기타 소득 : 원고료, 강연료, 상금, 사례금, 복권당첨금, 보상금, 상금, 포상금등으로 받은 일시적인 금품 등입니다.

- 사업소득(임대소득) : 농업, 임업, 어업, 광업, 제조업, 건설업, 운수업, 창고업, 숙박업, 음식점업, 교육서비스업등 사업자등록을 하고 사업체를 운영하면서 발생하는 소득입니다. 또한 부동산을 임대하고 받은 임대수익도 있습니다.

- 근로소득 : 봉급. 급료, 보수, 세비, 임금, 상여, 수당 등 근로를 제공하고 받은 소득을 말합니다.(직장인의 월급)

종합소득세 과세표준 계산방법

1. 종합소득금액 = 근로소득 + 사업소득(임대소득) + 이자소득 + 배당소득 + 연금소득 + 기타 소득

2. 종합소득 과세표준 = 종합소득금액 ― 각종공제 + 소득공제 종합한도 초과액

↓ ↓ ↓ 아래 그림을 클릭하시면 종합소득세 세율 상세페이지로 이동합니다. ↓ ↓ ↓

종합소득세 납부세액 계산방법

1. 총수입금액 ― 필요경비 = 소득금액

2. 소득금액 ― 소득공제 = 종합소득 과세표준

3. 종합소득 과세표준 X 세율 ― 누진공제액 = 산출세액

4. 산출세액 ― 세액공제 및 감면세액 = 결정세액

5. 결정세액 ― 기납부세액 = 납부할 세액

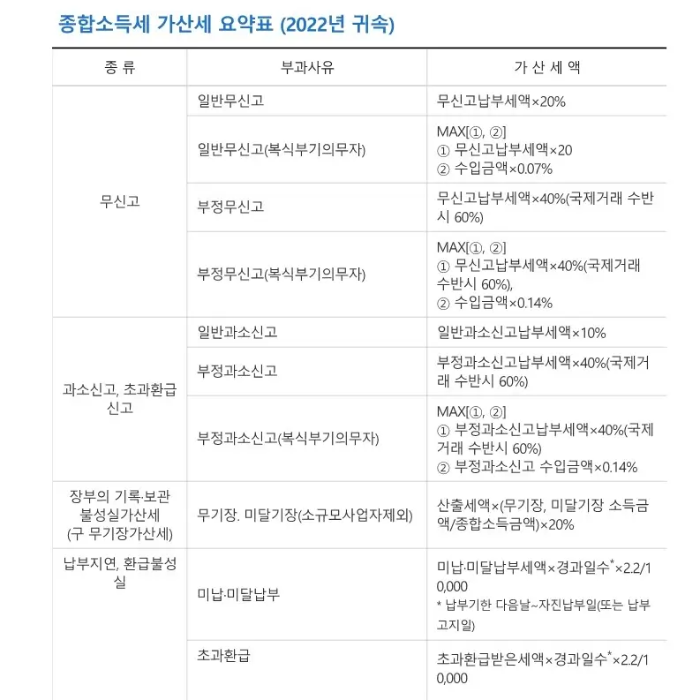

가산세

종합소득세를 기한 내에 신고. 납부하지 않을 경우 각종 세액공제 및 감면을 받을 수 없으며 각종 가산세를 부담하게 됩니다.

↓ ↓ ↓ 아래 그림을 클릭하시면 종합소득세 가산세 상세페이지로 이동합니다. ↓ ↓ ↓

종합소득세 신고. 납부 방법

국세청 홈택스를 이용하면 편리하게 신고. 납부할 수 있어요.

1. 신고방법

홈택스 (www.hometax.go.kr) 전자신고

홈택스 → 로그인 → 신고 / 납부 → 세금신고 → 종합소득세 → 신고서 선택, 정기신고 작성 → 신고서 작성 및 제출 → 지방소득세 신고하기

모바일 홈택스 (손택스) 전자신고

“ 홈택스 앱 ” 설치 → 로그인 → 신고 / 납부 → 종합소득세 → 신고서 선택, 정기신고 작성 → 신고서 작성 및 제출 → 지방소득세 신고하기

세무대리인을 통한 신고

장부작성 등 전문가의 도움이 필요한 경우 세무대리인의 도움을 받아 신고

국세청 누리집 (www.nts.go.kr)에서 신고서 서식을 내려받거나 세무서에 비치된 신고 서식으로 작성한 후에 관할세무서에 우편접수 및 민원실에 접수

※ 신고서 작성요령 및 신고서식 : 국세청 누리집 → 국세신고안내 → 종합소득세 참조

2. 납부방법

홈택스 (www.hometax.go.kr) 전자납부

로그인 ( 공동 · 금융인증서 필수 ) → 신고 / 납부 → 세금납부 → 국세납부 → 납부할 세액 조회납부 → 납부하기 → 결제수단선택 ( 계좌이체 · 신용카드 · 간편 결제, 이용시간 07:00 ∼ 23:30)

카드로 택스(www.cardrotax.kr), 인터넷지로(www.giro.or.kr) 납부

로그인 ( 공동 · 금융인증서 필수 ) → 국세 → 조회납부 또는 자진납부 → 납부하기 → 결제수단선택 { 신용카드 · 계좌이체 · 간편 결제, 이용시간 00:30 ∼ 23:30( 일부 은행의 계좌이체는 07:00 ∼ 23:30 이용가능 )}

은행 등 방문납부

전자신고 후 납부서를 출력하거나 납부서 서식에 납부번호, 세무서코드, 계좌번호, 인적사항, 납부세액 등을 직접 기재하여 우체국 또는 은행에 납부

※ 납부서 서식 : 국세청누리집 → 국세정책 / 제도 → 통합자료실 → 세무서식 → “ 영수증서 ” 검색 [ 공포일자 20230320 서식 1 영수증서 ( 납세자용 ) 선택 ]

국세만큼 중요한 지방세도 알아보아요

↓ ↓ ↓ 아래 그림을 클릭하시면 지방세 상세페이지로 이동합니다. ↓ ↓ ↓

2024 국가건강검진의 중요성, 대상자, 준비, 과정, 종류, 병원찾기

건강검진은 우리의 건강을 지키고 유지하는 데 매우 중요한 역할을 합니다. 하지만 많은 사람들이 건강검진에 대해 부정적인 인식을 가지고 있거나, 검진을 무시하고 넘어가는 경우가 많습니다

blog-gold-queen.tistory.com

2024 6월 1기분 자동차세 조회, 납부, 기한, 감면방법, 연체, 미리계산해 보자

바쁘게 5월이 지나가나 싶은데 벌써 6월 세금고지서들이 줄줄이 날개를 달고 날아오네요.6월은 자동차세 1 기분 납부와 2023년도 종합 부동산세 고지분에 대한 분납이 있으니 잊지 마시고 꼭 납부

blog-gold-queen.tistory.com

4세대 실손보험 비급여 보험료 2024년 7월 1일부터 할인.할증 제도시행

2024년 7월 1일부터 또 달라지는 부분이 있어서 같이 확인해 보도록 해요 얼마나 어떻게 변동이 되나요?1. 4세대 실손의료보험 가입자는 보험료 갱신 전 1년간 수령한 비급여 보험금에 따라 5개

blog-gold-queen.tistory.com

'생활정보' 카테고리의 다른 글

| 화재보험 따져보고, 비교하고, 가입하자 1탄-주택 (0) | 2024.05.14 |

|---|---|

| 정부지원 풍수해 보험 2탄-주택 (0) | 2024.05.13 |

| 2024 국가건강검진의 중요성, 대상자, 준비, 과정, 종류, 병원찾기 (0) | 2024.05.13 |

| 2024 대중교통할인카드 K-패스 카드 신청, 발급, 혜택, 전환, 환급,사용법 (0) | 2024.05.13 |

| 간호.간병 통합서비스 개념, 목적, 장점, 개선방안 (0) | 2024.05.13 |